هیچ محصولی در سبد خرید نیست.

اشخاص حقیقی یا شرکت های حقوقی که طبق مصوبات سازمان امور مالیاتی کشور، مشمول پرداخت مالیات می شوند؛ موظف هستند که تنظیم دفاتر پلمپ قانونی را در راس امور حسابداری خود قرار دهند. دفاتر پلمپ مالیاتی می بایست بر اساس استاندارد های حسابداری تنظیم شود و در پایان سال مالیاتی به ممیزان سازمان امور مالیاتی کشور تسلیم گردد تا طبق قانون مالیات های مستقیم مالیات شخص حقیقی یا حقوقی محاسبه و پرداخت شود.

اما دفاتر پلمپ مالیاتی کدامند؟

چگونه می توان آنها را تنظیم نمود؟

زمان تحویل این دفاتر چه موقع است؟

در صورتی که این دفاترتحویل سازمان نشود، و یا به درستی تنظیم نشود؛ چه عواقبی در پیش است؟

در ادامه ی این مطلب به طور کامل در خصوص دفاتر پلمپ حسابداری مالیاتی توضیح خواهیم داد.

فهرست مطالبی که در این مقاله به آن می پردازیم:

طبق قانون تجارت، تمامی فعالان حقوقی و حقیقی کسب و کار موظفند صورت فعالیت های خود را در هر سال مالی تنظیم و آن را در اختیار سازمان امور مالیاتی قرار دهند. در صورتی که دفاتر مالیاتی از نظر ممیزان مالیاتی مورد قبول واقع شود و طبق ضوابط تنظیم شده باشد، شخص مشمول تشویق و درصد معافیت خواهد شد. پس باید به تنظیم صحیح دفاتر قانونی توجه کرد و آن را زیر نظر حسابدارن حرفه ای و مجرب همچون متخصصان شرکت کاسپین حسابدار پارس انجام داد.

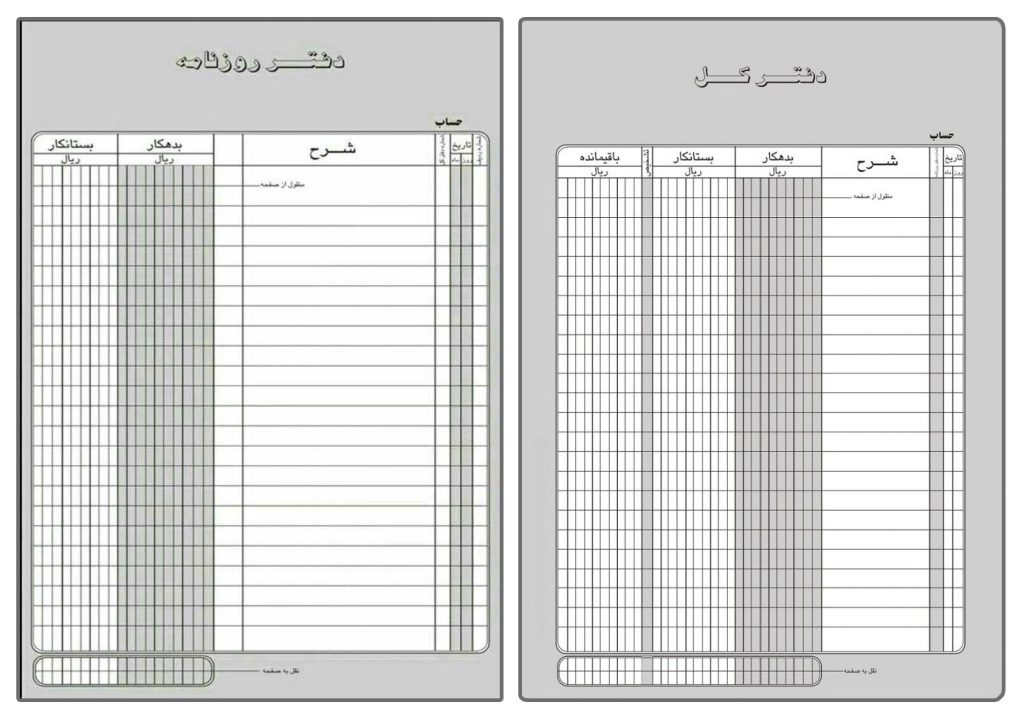

دفاتر قانونی صاحبان کسب و کار های مشمول مالیات، طبق ماده ششم قانون تجارت شامل: دفتر روزنامه و دفتر کل است. هر ساله سازمان امور مالیاتی کشور برای بررسی وضعیت حساب های شرکت های حقیقی و حقوقی این دفاتر را طلب می نماید. این دفاتر به دفاتر پلمپ معروف هستند. زیرا کلیه صفحات این دفاتر در اداره مالیات و ثبت شرکتها پلمپ میشوند که این نشان دهنده اهمیت این دفاتر میباشد.

یکی از اسناد مهم پلمپ شده ای که هر شرکت برای تنظیم صورت های مالی در سال مالیاتی، نیاز دارد، دفتر روزنامه است. دفتر روزنامه به دفتری اطلاق می شود که کلیه معاملات و رویدادهای مالی یک واحد اقتصادی روزانه به ترتیب تاریخ وقوع در آن ثبت میشوند. دفتر روزنامه باید دارای ستونهای مناسب برای انتقال اطلاعات سند حسابداری به آن باشد. بنابراین دفتر روزنامه باید حداقل دارای ستونهایی برای درج شماره سند حسابداری، تاریخ، شرح، مبلغ بدهکار و مبلغ بستانکار هر رویداد باشد.

دفتر کل طبق ماده هشتم قانون تجارت دفتری است که صاحب کسب و کار بایستی همه صورت معاملات خود را حداقل هفته ای یک بار از دفتر روزنامه استخراج کرده و انواع گوناگون آن را تشخیص داده و هر نوعی را در صفحه مخصوص در آن دفتر ثبت کند. در واقع دفتر کل خلاصه ای تفکیک شده از دفتر روزنامه است که اطلاعات خرید و فروش و مطالبات و دیون تحت نظم مشخص و به عنوان حساب مشخص به ترتیب تاریخ وقوع قید شود. دارای ۸ ستون است: شماره ثبت در دفتر روزنامه، تاریخ، شرح، عطف، بدهکار،بستانکار، تشخیص و مانده.

پس از ثبت شرکت تجاری، یکی از اولین اقداماتی که باید انجام شود، پلمپ دفاتر قانونی است. در واقع پیش از آن که چیزی در آن دفاتر نوشته شود، توسط اداره ثبت و اسناد امضا می شود. و اوراق آن به ترتیب شماره گذاری و با مهر سربی وزارت دادگستری پلمپ و منگنه می گردد. انجام این کار ارتباطی با میزان فعالیت شرکت ندارد. به این معنی که صرف نظر از فعال یا غیرفعال بودن شرکت پلمپ دفاتر باید انجام شود.

در واقع دفاتر پلمپ محل ورود اطلاعات مربوط به عملکرد مالی شرکت ها است. دفاتر پلمپ شرکت ها حاوی ریز لیست هزینه ها و درآمدهای شرکت است که معیار محاسبه مالیات بر درآمد اشخاص حقیقی یا حقوقی به حساب میآید.

بر اساس قوانین مالیاتی کشور هرشخص حقوقی یا حقیقی موظف است 20-25% از سود خالص سالانه خود را به عنوان مالیات بپردازد. نحوه محاسبه سود خالص هر شخص یا شرکت در دفاتر پلمپ یافت میشود. هر ساله مبلغ سود مورد نظر توسط ممیز اداره مالیات و بر اساس آن میزان مالیات اشخاص تعیین میگردد.

در حال حاضر اغلب اشخاص حقوقی و حقیقی به منظور پیشبرد مطمئن تر و سریع تر مسائل حسابداری خود، از شرکت های حسابداری و همینطور ار نرم افزارهای پیشرفته حسابداری کمک می گیرند. نرم افزار های بروز حسابداری، حتی می توانند در تحریر و تنظیم دفاتر نیز تأثیر بسزایی داشته باشند.

در این راستا پیشنهاد ما به شما بهره گیری از نرم افزار هوشمند سکان به عنوان یک دستیار حرفه ای در همه امور حسابداری می باشد. شما می توانید در بخش هایی مثل روکش سند، تفصیلی، دفتر روزنامه و کل آماده تحریر، معین و … به تهیه گزارشات دفاتر قانونی خود بپردازید.

تحریر دفتر روزنامه مطابق با شکل اصولی آن انجام می شود. از اولین سند حسابداری؛ که سند افتتاحیه نام دارد؛ کار شروع میشود. هر دفتر روزنامه به ترتیب دارای ستون های زیر است:

پس از ثبت اطلاعات در اسناد و مدارک مربوط به هر معامله در دفتر روزنامه، هر مبلغ مندرج در ستون بدهکار دفتر روزنامه به طرف بدهکار یک حساب دفتر کل و هر مبلغ مندرج در ستون بستانکار دفتر روزنامه به طرف بستانکار یک حساب دفتر کل انتقال مییابد. در عمل موسسات به جای حسابهای T از فرم چاپی حساب استفاده میکنند، معمولا دفاتر حاوی فرمهای چاپ شده حساب وجود دارد که در اصطلاح به آن دفتر کل میگویند.

با توجه به بند 3 ماده 542 قانون تجارت، شخصی که دفتر نداشته باشد یا دفاتر او ناقص یا بی ترتیب باشد؛ ممکن است ورشکسته به تقصیر شناخته شود.

جزای نقدی مقرر در ماده 15 قانون تجارت جریمه ای معادل 20% مالیات برای هر یک از موارد و در صورتی که دفاتر آنها رد شود این جریمه معادل 10% خواهد بود.

در مواردی دیگر مالیات علی الرأس محاسبه می شود. به این معنی که مأمور مالیاتی با مشاهده احوال شرکت مالیات را محاسبه می کند.

اهمیت تنظیم دفاتر پلمپ مالیاتی به حدی است که مدیران شرکت ها معمولا به منظور پیشگیری از عواقب احتمالی، این امر مهم را به شرکت های مالی و حسابداری مطمئن واگذار می کنند. در حقیقت برون سپاری می کنند.

همانطور که می دانید تنظیم دفاتر قانونی مالیاتی بسیار دقیق و حساس است. به گونه ای که کوچکترین اشتباه، از دیدگاه سازمان امور مالیاتی کشور تخلف محسوب می شود و تبعات جبران ناپذیری به همراه خواهد داشت. در این راستا متخصصین و کارشناسان حسابدار 119 همواره همراه شما خواهند بود. به منظور تنظیم دفاتر پلمپ قانونی مالیاتی طبق مصوبات سازمان امور مالیاتی کشور، با ما تماس بگیرید. تیم متخصص شرکت کاسپین حسابدار پارس، در حوزه های مالی و مالیاتی با پشتیبانی 24 ساعته آماده ارائه مشاوره و خدمات حسابداری به شما عزیزان می باشند.

{kind=link}