هیچ محصولی در سبد خرید نیست.

هیچ محصولی در سبد خرید نیست.

برای هر فردی که قصد ورود به دنیای حسابداری را داشته باشد، واجب است که ارکان اساسی این علم را بشناسد. همانطور که می دانید حسابداران جزء و ارشد شرکت ها و همینطور حسابرس ها سالها از دفاتر حسابداری استفاده می کردند. امروز هم گاها در بنگاه های تجاری کوچک این دفاتر دیده می شود. اما امروزه با پیشرفت تکنولوژی، نرم افزارهای کامپیوتری جای خود را در حرفه حسابداری باز نموده اند. به گونه ای که با یک نگاه اجمالی، می بینیم که اغلب شرکت های کوچک و بزرگ در سطح کشور، از این نرم افزارها استفاده می کنند.

نرم افزار حسابداری هوشمند سکان نیز نرم افزار حسابداری چندزبانه و کامل است که با هدف انجام و ثبت امور مالی و مالیاتی کسب و کارهای کوچک و بزرگ تهیه شدهاست. در نرمافزار سکان میتوان اطلاعات تمامی مشتریان را درج نموده و تمامی مراودات مالی با خریداران و فروشندگان را کنترل نمود. اگر یک حسابدار مبتدی و یا حتی یک فرد کارآزموده در حوزه حسابداری باشید، با کمک سکان به راحتی می توانید امور مالی شرکت را کنترل و پشتیبانی کنید.

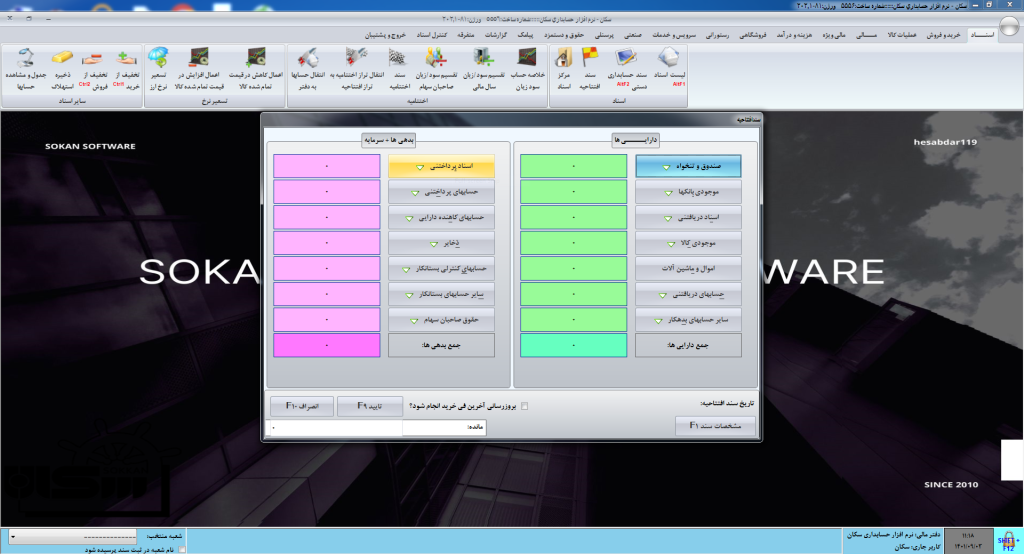

در ابتدای هر دوره مالی در سیستم های حسابداری اولین سندی که ثبت می شود، سند افتتاحیه می باشد. در ثبت سند افتتاحیه صندوق، بانک، تنخواه، تمام داراییهای فعلی شرکت، حساب های پرداختنی، اسناد پرداختنی، جاری شرکا، پیش دریافت ها، سرمایه، وام و … در نظر گرفته می شود. می توان گفت اولین سند رویداد مالی شرکت ها پس از تاریخ پلمپ دفاتر قانونی مالیاتی سند افتتاحیه می باشد. در سکان ثبت این سند بدون نیاز به داشتن تخصص و با سهولت امکان پذیر می باشد.

حسابداری بازرگانی، در خصوص شرکت هایی مطرح می شود که گردش های مالی زیاد دارند. این گردش های مالی شامل هزینه و درآمد می باشد. در واقع شاخه حسابداری بازرگانی، سود و زیان هر شرکت، دارایی ها و خسارت ها، درآمد و هزینه های شرکت ها را بررسی می کند. حسابداری بازرگانی را با نرم افزار سکان تجربه نمایید. یک حسابدار بازرگانی باید بتواند در امور زیر مسائل مربوط به شرکت ها را سامان بخشد:

حسابداران برای محاسبات سود و زیان شرکت ها، می بایست از آغاز تأسیس شرکت، سود و زیان حاصله را بررسی نمایند. این نکته حائز اهمیت است که به هیچ عنوان تناقضی بین صورت های مالی و ترازنامه های تهیه شده توسط حسابدار بازرگانی شرکت و حسابدارانی که وظیفه نظارت بر کار شرکت را دارند، وجود نداشته باشد.

حساب خرید حسابی است که مبلغ کالاهای خریداری شده در طول یک سال را ثبت مینماید. در واقع حساب خرید دارای ماهیت بدهکار است و با هر ثبت بدهکار مقدار آن افزایش می یابد و با هر ثبت بستانکار، مقدار آن کاهش پیدا مینماید.

نکته مهم: حساب برگشت از خرید: در صورتی که مشتری کالای خریداری شده را به دلیل معیوب بودن و یا عدم تطابق کالا با درخواست وی برگرداند، فروشنده برای جلب رضایت مشتری به او تخفیف می دهد و یا کالا را دریافت کرده و مبلغ پرداختی مشتری را باز می گرداند. در چنین زمانی حساب برگشت از خرید در گروه بستانکار قرار می گیرد.

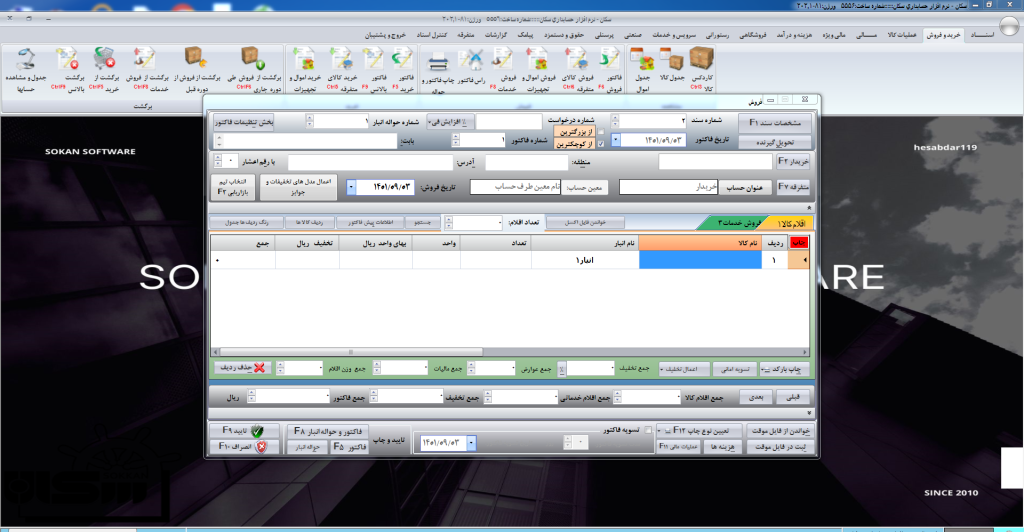

درآمدهایی که ازفروش کالا ها بدست می آید، درحساب فروش ثبت خواهد شد. معادل قیمت کالاهای به فروش رسیده (به صورت نقدی یا نسیه) در حساب فروش، به صورت بستانکار ثبت می شود. بنابراین حساب فروش دارای ماهیت بستانکار است. با هر ثبت بستانکار افزایش می یابد و با هر ثبت بدهکار مقدار آن کم می شود.

نکته مهم حساب برگشت از فروش: هنگامی که کالایی فروخته میشود. اگر به هر دلیلی برگشت داده شود، اطلاعات مربوط به آن کالا، درسمت بدهکار ثبت می شود. در صورتی که برای تشخیص ماهیت انواع حساب ها به راهنمایی نیاز دارید؛ برای کسب اطلاعات بیشتر در این زمینه می توانید از متخصصین شرکت کاسپین حسابدار پارس مشاوره بگیرید.

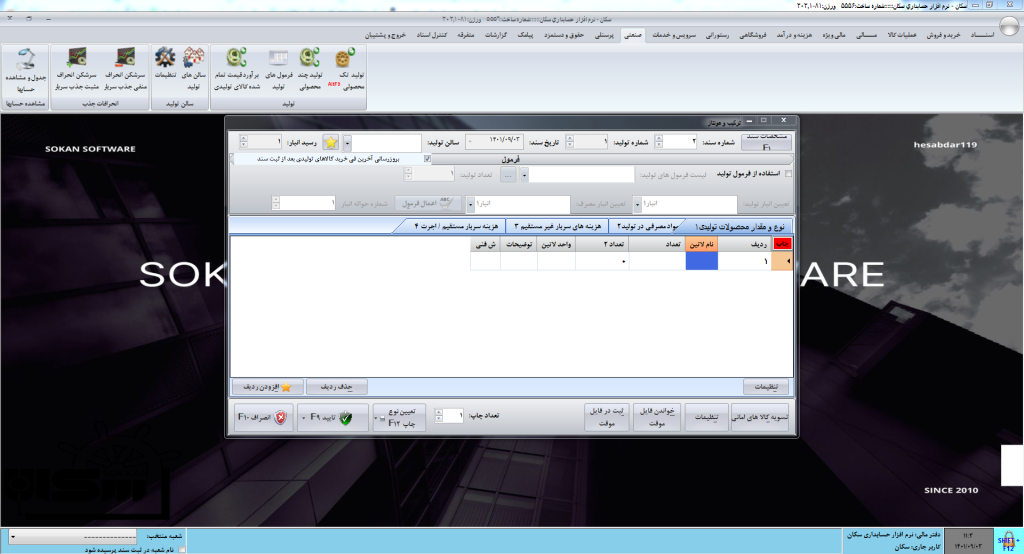

حسابداری صنعتی یکی دیگر از ارکان حسابداری است. هدف اصلی آن کنترل و مدیریت هزینه ها، قیمت گذاری مناسب روی محصولات تولیدی و کنترل موجودی شرکت می باشد. محاسبه بهای نهایی کالا ها و محصولات از وظایف حسابداران صنعتی می باشد.

در حقیقت یک حسابدار در عرصه تولید و پیشرفت شرکت های تولیدی اقداماتی مانند تجزیه و تحلیل، پیش بینی و برآورد هزینه ها را انجام می دهد. در این راستا شرکت ها به منظور سودآوری بیشتر، می بایست همواره آمار دقیقی از بهای تمام شده مواد اولیه محصولات خود داشته باشند تا در هنگام تولید محصولات بتوانند تصمیماتی درست و دقیق بگیرند.

حسابداری صنعتی ارتباط مستقیم با صنعت و شرکت های تولیدی دارد. ازین رو در این شاخه از حسابداری، مدیران پس از تولید قطعات، قیمت آنها را محاسبه نموده و بهای مواد اولیه، دستمزد ها و دیگر هزینه ها را کنترل و بررسی میکنند. به طور کلی یک حسابدار در حوزه صنعت وظایف زیر را بر عهده دارد:

در حسابداری صنعتی هزینهها در محاسبه بهای تمام شده کالا و سود نهایی شرکت اهمیت بسیاری دارد. در حوزه حسابداری صنعتی یکی از وظایف اصلی حسابدار، شناسایی و تشخیص درست هزینههای موجود در فرآیند تولید است. که حسابداری با نرم افزار سکان این کار را حتی برای حسابداران تازه کار تسهیل کرده است. به منظور کسب بهترین نتایج و بالاترین راندمان، هزینه های یک شرکت تولیدی از چند طریق مورد بررسی قرار می گیرد که در ادامه به صورت اجمالی بیان می کنیم:

تمامی هزینه های مطرح در بالا به روش های مختلف قابل بررسی و گزارش گیری می باشند. گزارشات در این حوزه درون سازمانی و برون سازمانی می باشند.

گزارشهای درون سازمانی با هدف افزایش آگاهی مدیران و کارکنان سازمان یا شرکت، از فعالیتهای در جریان شرکت، تهیه میشود. گزارش مصرف مواد، گزارش تولید مواد و صورت بهای تمام شده کالای ساخته شده از نمونههای مهم و کاربردی گزارشهای درون سازمانی هستند.

گزارشهای برون سازمانی گزارشهایی هستند که برای ارائه به ارگانهای سازمانی بر اساس استانداردهای بیان شده در حسابداری تهیه و تدوین میشوند. مانند گزارش بهای تمام شده کالای فروش رفته و صورتهای سود و زیان.

در هر فروشگاهی که محصولاتی در آن به فروش میرسد، به منظور اداره بهتر فروشگاه می بایست ثبت خرید و فروشها، میزان سود و زیان، ثبت موعد پرداخت یا گرفتن چکها، حسابهای نسیه و امانی، موجودی کالا یا انبار و… به طور کامل و دقیق انجام شود. در غیر این صورت ضررهای مالی هنگفت و ورشکستگی را موجب می شود. به طور کلی حسابداری فروشگاهی در موارد زیر خلاصه می شود:

در حال حاضر تمامی عملیات حسابداری با استفاده از روشهای نوینی انجام میشود و نرمافزارهای حسابداری بیشماری به این منظور به بازار عرضه شده است. نرم افزار چندسطحی سکان یک نرم افزار هوشمند است که بخش فروشگاهی آن به طور کامل جوابگوی تمامی فعالیتهای کسب و کارهای فروشگاهی می باشد.

هر فروشگاه یا شرکتی که کالایی را خرید و فروش می کند، نیاز به حسابداری فروشگاهی دارد. فعالیت اصلی این شرکت ها خرید انواع مواد خام، فراوردهها و یا کالاهای ساخته شده از تولید کننده و یا عمده فروش و عرضه آن به خریدار است. در فروشگاه ها علاوه بر خرید و فروش کالاها، حمل و انبار کالا نیز حائز اهمیت است.

گردش مالی یکی از مهمترین فاکتورهایی است که باید در دسترس مدیر یک فروشگاه باشد. در حقیقت یک حسابدار و بالطبع مدیر فروشگاه می بایست در همه احوال از درآمد فروشگاه، زمان و میزان واریزها و برداشت ها مطلع باشد. به این منظور حسابی به طور خاص باید در نظر گرفته شود. حساب هایی که برای ثبت و طبقه بندی اینگونه رویدادهای مالی مورد استفاده قرار می گیرد، در فروشگاه های مختلف بر مبنای نوع فعالیت، نوع اطلاعات مورد نیاز و حجم عملیات تعیین می شوند و متفاوت است.

مدیریت موجودی کالا یکی از وظایف حسابدار فروشگاه محسوب می گردد. سفارش بیش از حد کالاها و یا کمبود کالا در فروشگاه می تواند در سوددهی فروشگاه مخرب باشد. به همین علت حسابدار فروشگاه همواره به صورت آنلاین به موجودی انبار می بایست توجه خاص داشته باشد. بنابراین انبارگردانی یکی از اقدامات واجب در هر فروشگاه است که به صورت دوره ای انجام می گیرد.

صدور فاکتور برای کالاهای ورودی و خروجی فروشگاه عموما به حالت های نقدی، نسیه و اقساطی انجام می گیرد. در خرید یا فروش نسیه و اقساطی، مشخص نمودن زمان، نقش بزرگی در حسابداری و بررسی اسناد دارد که این مدت زمان معمولا به صورت توافق بین طرفین اعلام می شود.

حسابدار فروشگاه برای محاسبه حقوق و دستمزد کارکنان، می بایست ساعات کاری، میزان اضافه کاری، مرخصیها و مزایای (عیدی، پاداش، حق اولاد و…) کارکنان را بر اساس مبانی قوانین کار در نظر بگیرد. به این منظور می بایست نسبت به برخی مسائل اشراف کامل داشته باشد. از جمله اطلاع از قرارداد کارکنان، آگاهی از افزایش حقوقها در سال جدید، بررسی کسورات بیمه، مالیات.

مالیات بر ارزش افزوده در فروشگاه ها بسیار اهمیت دارد. یک حسابدار می بایست بر اصول مالیاتی که از طرف سازمان امور مالیاتی کشور تنظیم و اجرا می شود، اشراف داشته باشد. یکی از مزایای حسابداری با نرم افزار هوشمند سکان بخش محاسبه مالیات آن است که درگیری حسابداران را با بخش مالیات به غایت کمتر می کند.

برای محاسبه سود و یا زیان فروشگاه، حسابدار می بایست گزارش مالی از درآمد و هزینههای انجام شده طی دوره مشخصی را بررسی نماید. در حقیقت صورت سود و زیان به همراه ترازنامه، عملکرد مالی فروشگاه را نشان میدهد.

سود دوره مالی = میزان درآمدهای دوره مالی – هزینههای دوره مالی

زیان دوره مالی = میزان هزینههای دوره مالی – درآمدهای دوره مالی

قبل از صحبت در خصوص حسابداری پیمانکاری نیاز است که به تعریف شرکت های پیمانکاری بپردازیم. شرکت های پیمانکاری، شرکت هایی هستند که مسوولیت تهیه مواد و مصالح و اجرای پروژه های عمرانی و غیر عمرانی را به عهده دارند. این شرکت ها با توجه به سوابق کاری و اجرایی و دارایی، دارای رتبه بندی های مختلف از سوی سازمان مدیریت برنامه و بودجه می باشند. حسابداری پیمانکاری نیز بر اساس قرارداد بین کارفرما و پیمانکار صورت می گیرد. فعالیتهای پیمانکاری در بازه زمانی مشخص و با هزینههای قابل پیش بینی انجام میشود.

حسابداری شرکت های پیمانکاری، نسبت به حسابداری شرکت های بازرگانی و تولیدی، پیچیدگی کمتری دارد. آیتم های فروش، خرید و انبارگردانی معمولا به جز موارد خاص، وجود ندارد. درآمدهای این شرکت ها به صورت درآمد ارائه خدمات از محل صورت وضعیت های ارسالی تأمین می گردد. تمامی این صورت وضعیت های مالی با داشتن یک نرم افزار حسابداری خوب و کامل، به سادگی انجام پذیر خواهد بود. نرم افزار هوشمند نوید چنین تسهیلاتی در اختیار تمامی شرکت های پیمانکاری قرار می دهد. در حال حاضر نرم افزار ارزی و پیشرفته سکان جایگزین نوید شده و شما می توانید با صرف کمترین هزینه و زمان، از طریق تماس با حسابدار 119 با سکان آشنا شوید. تا کاملترین خدمات حسابداری را با آن تجربه نمایید.

حسابدار پیمانکاری وظیفه دارد تا هزینههای مستقیم، غیرمستقیم و نامرتبط را دسته بندی و گزارش کند. هزینههایی مانند دستمزد، خرید مواد اولیه و بیمه کارگران به عنوان هزینه مستقیم شناخته میشود. هزینه هایی مانند هزینه تامین نور و روشنایی، ایجاد سرما و گرمای مناسب در محیط، پاداش کارگران و خرید وسایل اداری نیز در ردیف هزینه های غیر مستقیم قرار می گیرند. هزینه استهلاک ماشین آلات غیر قابل استفاده در پروژه یا هزینه تحقیق و توسعه نیز جزو هزینه های نامرتبط به شمار می آیند.

در پروژه های پیمانکاری، پیمانکار هزینههای خود را با در نظر گرفتن حجم و طول زمان پروژه، محاسبه میکند. کارفرما هم بودجه مشخصی را برای انجام کار در نظر میگیرد. به این ترتیب حسابدار ارتباط بین این دو سری برآورد مالی، را برقرار می کند. خروجی حسابداری پیمانکاری یک گزارش کامل از هزینهها و مخارج و سود و زیان انجام پروژه می باشد.

انجام امور اولیه حسابداری و رسیدگی به حسابهای مالی، پیشپا افتادهترین کاری است که حسابدار باید انجام دهد. تعدادی از عملیاتهای حسابداری باید قبل از شروع پروژه انجام شوند. در ادامه برخی وظایف عمومی حسابدار پیمانکاری را بیان می کنیم:

پیمانکار و کارفرما با توافق یکدیگر میتوانند نحوه پرداخت هزینهها را مشخص کنند. حسابدار تنها به امور مالی، معاملات مخارج و هزینهها رسیدگی میکند. در این بین توافق پیمانکار و کارفرما روی انتخاب روش حسابداری پیمانکاری تأثیر گذار است. در ثبت اسناد حسابداری، ثبت درست صورت وضعیت های ارسالی به عنوان کد حساب درآمدها بسیار مهم است. مالیات بر ارزش افزوده، پیش پرداخت های صورت وضعیت، سپرده بیمه و مالیات و در نهایت خالص دریافتی از کارفرما باید به صورت جداگانه ثبت گردد.

در زمان دریافت پول صورت وضعیت، باید حساب پیش پرداخت و حساب های دیگر اصلاح و ثبت گردد. همچنین در پایان قرارداد حساب های سپرده بیمه و مالیات (در حال حاضر این آیتم حذف شده ) نیز باید محاسبه و اصلاح و ثبت گردد.

در قسمت هزینه های عملیاتی، تعریف ریز هزینه ها و مراکز هزینه بسیار حائز اهمیت است. هر چقدر هزینه ها جزئی تر تعریف شود، حساب ها دقیق تر و برای تجزیه و تحلیل آسان تر خواهد بود. مهم ترین هزینه های شرکت های پیمانکاری، هزینه ماشین آلات اجرایی، حقوق و دستمزد کارکنان، اجاره دفتر محل فعالیت و هزینه مواد و مصالح مصرفی می باشد.

حسابدار با در نظر گرفتن شرایط و ویژگیهای پروژه، روش محاسبه هزینهها را انتخاب می کند. از جمله این ویژگی ها؛ مسئولیتها و اختیارات، طول مدت انجام پروژه، حجم پروژه و مبلغ قرارداد است که میتواند روی انتخاب روش حسابداری پیمانکاری تاثیرگذار باشد. روشهای حسابداری پیمانکاری به دو دسته بندی کلی تقسیم میشوند. در هر دو دسته محاسبه درست قیمتها و هزینهها مهمترین آیتم است. پرداخت هزینهها و مخارج توسط کارفرما به پیمانکار با در نظر گرفتن این روشها انجام میشود.

در این روش پیمانکار موظف است لیستی از مخارج و هزینهها را در بازههای زمانی مشخص به کارفرما ارائه دهد. در طول این مدت، درصد مشخصی از کار باید انجام شده باشد. سود ناخالص پیمان هم باید در پایان هر دوره مالی به هزینهها اضافه شود. در این نوع قرارداد کارفرما متعهد میشود که هزینهها را مطابق با نرخهای توافق شده در قرارداد پرداخت کند. مزیت این روش برای کارفرما آن است که از اتمام پروژه توسط پیمانکار مطمئن میشود. علاوه بر آن کارفرما ملزم به پرداخت یکباره تمامی هزینههای پروژه نیست. او میتواند هزینهها را به مرور به پیمانکار پرداخت کند. پیمانکار هم با استفاده از این روش ریسک نوسانات بازار ارز و تغییر قیمتها را کاهش میدهد. در کنار آن، پیمانکار میتواند سود ناخالص را هم روی مخارج ماهانه محاسبه نماید.

در روش کار تکمیل شده، درآمد و سود ناخالص پیمان به یکباره به کارفرما ارائه شده و از او دریافت میشود. دریافت هزینهها میتواند پس از اتمام پروژه یا انجام بخش عمدهای از آن صورت بگیرد. مخارج مربوطه پس از امضای قرارداد محاسبه میشود و با تکمیل آن خاتمه پیدا میکند. مزیت این روش آن است که سود ناخالص پیمان زمانی تعیین میشود که پروژه اتمام پیدا کرده باشد. اما در قراردادهای بلند مدت که سود ناخالص پیمان چند سال در یک سال مالی پرداخت میشود، امکان بروز ضریب مالیاتی برای پیمانکار وجود دارد. ضریب مالیاتی میتواند پیمانکار را مشمول پرداخت مالیات بر درآمد زیادی کند.

در بحث مالیاتی شرکت های پیمانکاری پس از رسیدگی به اسناد حسابداری و دفاتر قانونی و صورت های مالی، دو حالت وجود دارد:

حالت اول اینکه دفاتر قانونی مورد قبول ممیز واقع شده و یکسری هزینه ها برگشت داده می شود و به صورت مستقیم به سود ابرازی در اظهارنامه مالیاتی اضافه می گردد و در آخر 25 درصد این سود به عنوان مالیات در نظر گرفته می شود.

حالت دوم اینکه دفاتر قانونی توسط ممیز مالیاتی رد می گردد و مالیات به صورت علی الرأس حساب می شود. ضرایب علی الرأس با توجه به نوع فعالیت و نوع قرارداد شرکت معمولا ضریبی بین 20 تا 30 درصد می باشد. این ضریب در کل مبلغ صورت وضعیت ناخالص سال مالی مورد بررسی ضرب شده و عدد حاصل در ضریب 25 درصد، به عنوان مالیات در نظر گرفته می شود.

ازین رو پیشنهاد ما به شما این است که در تمامی حوزه های حسابداری، نرم افزار های هوشمند حسابداری را در نظر بگیرید. تیم حسابدار 119 با ارائه نرم افزار هوشمند نوید در گذشته و نرم افزار همه جانبه سکان در حال حاضر، و پشتیبانی 24 ساعته مفتخر است که در خدمت شما باشد.